BCE, le principali previsioni macroeconomiche per il triennio 2024-2026

Analizziamo insieme quanto emerge dall’ultimo bollettino economico pubblicato dalla BCE in tema di inflazione e PIL.

L‘inflazione

«Penso che i tassi, salvo ulteriori shock o dati inattesi, non continueranno a salire […] E se vinciamo la nostra lotta contro l’inflazione – ha aggiunto – e se siamo certi che l’inflazione sarà effettivamente al 2 per cento, a quel punto i tassi cominceranno ad andare giù». Ad affermarlo è la Presidente dell’Eurotower, Christine Lagarde, nel corso di una intervista a France 2 TV diffusa lo scorso 11 gennaio, confermando, di fatto, che i tassi hanno raggiunto un picco.

La Presidente, confermando i progressi compiuti per combattere l’inflazione e ribadendo che verrà mantenuto un atteggiamento prudente rispetto alle decisioni future, tuttavia, non si sbilancia sul quando i tassi inizieranno a contrarsi.

A domanda precisa sul tema, ha risposto con un laconico «Non posso darvi una data». La parola d’ordine rimane, pertanto, “cautela”, la stessa cautela che emerge dal Bollettino economico BCE, n. 8 – 2023 (anche il “Bollettino”) pubblicato lo scorso 11 gennaio.

Nel bollettino viene data evidenza della decisione assunta nel corso della riunione dal Consiglio direttivo dello scorso 14 dicembre di mantenere invariati i tre tassi di interessi di riferimento della BCE. Tale decisione conferma quanto era stato deciso anche nel corso della riunione dello scorso 26 ottobre, la quale aveva interrotto la striscia di ben 10 incrementi consecutivi dal 27 luglio 2022, da ultimi gli aumenti di 25 punti base entrati in vigore rispettivamente il 20 settembre e il 2 agosto 2023.

Le ultime decisioni in materia di politica monetaria confermano il mantra più volte ribadito dalla Presidente Lagarde, ossia che il Consiglio direttivo segue un approccio guidato dai dati nel determinare livello e durata adeguati dell’orientamento restrittivo.

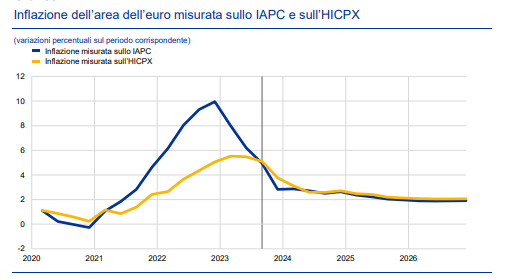

Non a caso le due scelte di mantenere fermi i tassi avvengono in una fase decisamente positiva dell’andamento dell’inflazione complessiva all’interno della zona euro. Come specificato all’interno del Bollettino, «a novembre 2023 l’inflazione complessiva nell’area dell’euro si è attestata al 2,4 per cento, in calo dal 2,9 per cento di ottobre» non escludendo tuttavia un possibile, seppur temporaneo, aumento nel breve periodo a causa degli effetti base al rialzo dei prezzi dei beni energetici.

Come specificato dagli esperti della BCE, «l’inflazione core è scesa al 3,6 per cento a novembre e tutti gli indicatori dell’inflazione di fondo hanno continuato a diminuire a ottobre, tuttavia le pressioni interne sui prezzi sono rimaste elevate, principalmente a causa della forte crescita del costo del lavoro per unità di prodotto».

Guardando all’orizzonte di analisi del prossimo triennio, secondo le proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema e contenute nel Bollettino, l’inflazione si dovrebbe contrarre gradualmente durante il 2024, per poi avvicinarsi all’obiettivo perseguito dal Consiglio direttivo del 2 per cento nel 2025 e raggiungerlo finalmente nel 2026.

Rispetto alle stime formulate all’interno del Bollettino economico BCE, n 6 – 2023 (anche “le precedenti stime”) gli esperti della BCE hanno rivisto al ribasso le proiezioni per l’area euro. Infatti, il Bollettino colloca l’inflazione complessiva, in media, al 5,4 per cento nel 2023 (-0,2 per cento rispetto alle precedenti stime), al 2,7 nel 2024 (-0,5 per cento rispetto alle precedenti stime), al 2,1 nel 2025 (-0,1 per cento rispetto alle precedenti stime) e all’1,9 nel 2026.

La tendente dinamica disinflazionistica riflette, di fatto, l’impatto dell’orientamento restrittivo della politica monetaria, il progressivo venir meno delle pressioni inflazionistiche e delle strozzature dal lato dell’offerta, nonché il calo dell’inflazione della componente energetica.

Come specificato dall’istituto di Francoforte «nell’orizzonte temporale di proiezione ci si attende una moderazione della dinamica retributiva con il graduale esaurirsi degli effetti al rialzo esercitati dalla compensazione per l’inflazione, ma il costo del lavoro si sta ancora affermando quale determinante principale dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari (HICPX)».

Volendo volgere lo sguardo oltreoceano, possiamo notare che la situazione dell’inflazione all’interno dell’Unione europea è certamente migliore rispetto a quella degli USA, dove i dati pubblicati lo scorso 11 gennaio hanno rappresentato una vera e propria doccia gelata attestando il dato a dicembre (su base annua) al 3,4 per cento.

Tale dato, oltre a essere maggiore a quello di novembre (3,1 per cento), risulta superiore anche a quello stimato dagli analisti (3,2 per cento). Il valore dell’inflazione core si è attestato al 3,9 per cento, poco al di sotto del dato di novembre (4 per cento), ma poco al di sopra delle previsioni degli economisti (3,8 per cento).

Un tale quadro economico di fatto rende molto remoto o, meglio, pressoché impossibile il taglio dei tassi che si ipotizzava lo scorso novembre da parte della FED per il mese di marzo 2024. Secondo la maggior parte degli addetti ai lavori, un primo possibile taglio dei tassi oltreoceano potrebbe avvenire tra maggio e giugno.

Il PIL

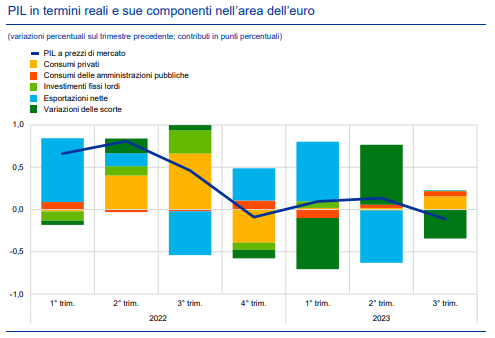

Il PIL in termini reali, dopo una lieve crescita registrata nella prima metà del 2023, si è lievemente contratto nel terzo trimestre a causa del debole clima di fiducia, delle rinnovate tensioni geopolitiche, dell’inasprimento delle condizioni di finanziamento, nonché delle precedenti perdite di competitività.

Tale andamento ha portato gli esperti della BCE a correggere lievemente al ribasso le proiezioni macroeconomiche in termini di PIL rispetto alle precedenti stime per il 2023 e il 2024, mantenendo invariate le stime per il 2025.

Nello specifico, secondo quanto rappresentato all’interno del Bollettino, la crescita su base annua del PIL in termini reali rallenterebbe allo 0,6 per cento nel 2023 (-0,1 per cento rispetto alle precedenti stime), per poi risalire allo 0,8 per cento nel 2024 (-0,2 per cento rispetto alle precedenti stime), e raggiungere l’1,5 per cento nel 2025 e nel 2026.